Rapporto Coop 2021 Versione Definitiva

Cercheremo di risponderti al più presto (24/48 ore)

Scarica l'Anteprima Digtale RC23 (testi e tavole)

Clicca sul pulsante per scaricare la versione integrale dell'Anteprima Digitale del Rapporto Coop 2023

Selezione per la Stampa

Clicca sul pulsante per scaricare le tavole della presentazione alla stampa dell’Anteprima Digitale del Rapporto Coop 2023

Streaming della presentazione

Clicca sul pulsante per guardare il video della presentazione alla stampa della Anteprima Digitale del #rappcoop23

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

File Integrale tavole

Clicca sul pulsante per scaricare il file zip delle Tavole dell'Anteprima Digitale del Rapporto Coop 2023

Futuro multiplo e punti di rottura– Guerra e cambiamenti geopolitici, climate change e migrazioni, e ancora, intelligenza artificiale e mercato del lavoro, naturalmente inflazione e possibile crisi economica. Non sono mai stati così tanti i futuri possibili e di conseguenza gli scenari che diventano molteplici, certo incerti, spesso cupi e pericolosi. Così, i venti di guerra riarmano le potenze a fronte di un desiderio di pace che si acuisce mentre le trasformazioni in corso nello scacchiere internazionale modificano assetti che sembravano scontati. Cina e Germania assomigliano sempre più a giganti feriti e sono osservati speciali per la possibilità che dalle loro crisi interne possano derivare contagi, un nuovo europeismo si fa strada generato dal fronte comune nel conflitto russo-ucraino, anche se è un’Europa provata dalla denatalità e dall’invecchiamento in contrapposizione all’esuberanza demografica dell’Africa (nei prossimi 25 anni la popolazione subsahariana crescerà di un miliardo di persone e, probabilmente, farà di nuovo del Mediterraneo un crocevia di popoli e culture). Inoltre, l’irrompere dell’intelligenza artificiale se da un lato promette di risolvere molti dei problemi del mondo dall’altro alimenta altrettante paure ed incognite (il valore economico in appena due anni è passato dai 95 ai 207 miliardi ma, stando alle ultime analisi, in un prossimo futuro 1 lavoratore su 4 potrebbe perdere la propria occupazione). Mentre il riscaldamento climatico benché sia diventato dramma quotidiano non genera un impegno globale finalmente concreto (nessun Paese al mondo risulta ad oggi compatibile con l’obiettivo di mantenere la crescita della temperatura media non oltre 1,5°C entro il 2030).

In questa moltitudine di mondi possibili tanti sono anche i possibili punti di svolta. Le elezioni americane ed europee del 2024, naturalmente l’auspicata possibile conclusione della guerra o, al contrario, l’estensione del conflitto o l’avvio di nuove contrapposizioni, il rinfocolarsi della pandemia, l’individuazione di nuove cure grazie all’IA, e, sul fronte economico, la revisione delle regole europee, la concreta attuazione del Next Gen Eu, a partire dal Pnrr.

In alcuni casi però il mondo ha già imboccato strade senza ritorno. È proprio il caso del climate change: una catastrofe annunciata che ha fatto registrare solo nel corso del 2022 2300 eventi estremi (erano stati 146 nel 2010), mentre l’Onu a luglio ha parlato per la prima volta di “era dell’ebollizione”. Il mondo si dividerà sempre più tra quanti sono preoccupati (in Italia l’85% del campione), quanti intendono impegnarsi (in Italia 1 su 4 ha adottato uno stile di vita sostenibile in ogni ambito della propria quotidianità e 14 milioni sono gli italiani pronti a battersi in prima persona per la tutela dell’ambiente), e coloro che negano il riscaldamento climatico o pensano sia un’esagerazione (15%) o che abbia cause indipendenti dall’attività antropica (19%). Anche tra quanti lo riconoscono, il 14% degli italiani pensa comunque non ci sia più nulla da fare. Peraltro, per gli italiani i responsabili di questa situazione sono soprattutto le imprese, l’Asia e il Nord America, le classi più agiate. Sempre alle imprese, alle istituzioni nazionali e internazionali ma anche ai cittadini spetta porvi rimedio.

Torna l’economia dello zero virgola –Anche l’Italia, nel contesto generale, è un caleidoscopio di alternative possibili e possibili punti di svolta. Oramai esaurita l’esuberante crescita postpandemica del 2021 e del 2022, l’economia italiana perde la spinta dei consumi che – a dispetto dell’inflazione e solo grazie al sostegno dei risparmi e del credito al consumo (dopo 11 anni tornano a calare i depositi e sale il ricorso al credito al consumo) – hanno sostenuto il Pil nella prima parte dell’anno. Nei prossimi mesi le intenzioni di spesa degli italiani fanno segnare una brusca inversione di rotta (36% sono gli italiani che intendono ridurre i consumi al netto dell’inflazione contro solo l’11% che pensa di aumentarli) e anche i segnali che arrivano dallo scenario internazionale, dalla produzione industriale e dal mercato del lavoro fanno prevedere un Pil 2023 solo marginalmente positivo (+0,6% per i manager intervistati). Una debole intonazione positiva che si potrà protrarre anche nel 2024 – e scongiurare invece una possibile recessione – solo a patto di una manovra di bilancio equilibrata e soprattutto di compiuto utilizzo dei fondi Pnrr: la più grande iniezione di risorse nella nostra economia dagli anni Ottanta tale da impattare sul Pil per oltre 3 punti percentuali da qui al 2026.

Le prospettive sono poi appesantite dall’eccezionale crescita dell’inflazione che solo negli ultimi 2 anni ha abbattuto il potere d’acquisto in una misura pari a 6.700 euro procapite e, secondo l’80% dei manager intervistati, bisognerà aspettare almeno il 2025 prima che la crescita dei prezzi torni ai livelli pre-pandemici.

Il lavoro che non paga– A fronte di questo drammatico impoverimento, la dinamica delle retribuzioni resta ampiamente insufficiente (+2,3% su base annua nel secondo trimestre 2023) e dunque il lavoro, che sinora sembra esserci (nel 2023 sono 23,5 milioni gli occupati, mai così tanti dal 2008), è un lavoro che non paga quanto dovrebbe (il 70% degli occupati dichiara di avere necessità almeno di un’altra mensilità per condurre una vita dignitosa) Da qui la tendenza ad aggiungere lavoro al lavoro come strategia di difesa dal carovita: il 27% degli occupati intende aumentare il numero di ore lavorate, fare lavoretti aggiuntivi (25%), far iniziare a lavorare persone della famiglia che prima non lavoravano (19%). Ma anche, a dispetto di questo impegno ulteriore, l’impatto devastante dei prezzi trascina quasi la metà degli italiani (27 milioni di persone, in crescita del 50% rispetto al 2021) in una condizione di disagio duraturo, avendo dovuto rinunciare allo standard di vita per loro minimo accettabile almeno in un ambito (cibo, salute, casa, mobilità, tecnologia, socialità e intrattenimento). Il 10% degli italiani dichiara di non arrivare a fine mese e un ulteriore il 23% ci arriva ma teme costantemente di non farcela. Anche se in un qualche modo si sbarca il lunario si fanno grandi rinunce (20%) o comunque dei sacrifici. Infatti, solo un italiano su quattro dichiara di fare senza problemi la vita di qualche anno fa. Il disagio affonda nella carne viva della classe media. Tra le famiglie della middle class, meno della metà riuscirebbe a fare fronte senza difficoltà ad una spesa imprevista di 800 euro e solo un terzo ad una di 2.000 euro. E tra quanti pagano più degli altri la difficile condizione sociale dell’Italia di oggi certamente i giovani. La generazione Z (18-34 anni) vive in una sorta di apartheid in termini retributivi (e non solo); il dislivello generazionale fra loro e i baby boomers è impietoso e a fronte di una retribuzione media i primi scendono di un buon 23% mentre i secondi salgono di oltre un 17%. In sostanza, a parità di inquadramento, un giovane italiano guadagna quasi la metà di un over 50. Non stupisce allora se il 40% di loro si immagina di vivere altrove da qui a 2/3 anni e il 20% sta già progettando di farlo.

L’enigma dell’imperscrutabile serenità degli italiani – Eppure tra molteplici difficoltà gli italiani sono ammirevoli per la tempra emotiva che continuano a manifestare e la sorprendente assenza, almeno sino a qui, di sentimenti di rabbia o rancore sociale. La fotografia scattata dal Rapporto Coop 2023 è quella di un Paese certamente inquieto (il 30% si dichiara tale, +6% sul 2022) e dove crescono i timori (dal 20% al 32%), ma che complessivamente vede rafforzarsi i sentimenti di fiducia (36%), serenità (29%), accettazione (23%) e aspettativa positiva (28%). Un ostinato, pacato, ottimismo che costituisce certamente uno dei grandi punti di forza del sistema Paese ma che al contempo pone interrogativi circa la sua sostenibilità futura e la possibilità che in realtà si stiano incubando reazioni al momento sopite. Gli stessi comportamenti disfunzionali e le dipendenze (abuso dello smartphone, videogiochi, cibo, alcolici, droghe), eredità della pandemia, che nel 2022 manifestavano livelli di gran lunga più elevati rispetto al periodo prepandemico nel 2023, almeno nelle dichiarazioni degli italiani, tornano a ridursi. Eppure, a dispetto di tanta razionalità il privato degli italiani evidenzia tutta la fatica quotidiana per tenere assieme i pezzi della loro vita. Non sorprende costatare come 1 italiano su 3 dichiari anche sporadicamente di aver fatto uso di psicofarmaci e 1 su 5 ne faccia un uso più o meno abituale. 2 su 3 coloro che sono impegnati a praticare tecniche per la gestione dello stress. E i farmaci per l’ipertensione, per la gastrite e lo stress svettano in cima alla classifica dei medicinali più venduti.

La trincea quotidiana dei (mancati) consumi – Sereni e consapevoli ma certamente più poveri, gli italiani di fatto non possono che convivere con una economia familiare sempre più ristretta e che non lascia spazio al futuro e obbliga a moltiplicare le rinunce quotidiane. Calano le compravendite immobiliari (-14,5% 2023 su 2022 e in prospettiva sul 2024 -4%), si riducono gli acquisti delle auto nuove, cadono gli acquisti dei beni tecnologici. In particolare, le vendite di smartphone nuovi si riducono in quantità del 10% negli ultimi 12 mesi (sono oltre 1,3 mln di telefoni venduti in meno). In uno sforzo di sopravvivenza – e forse di sostenibilità – l’usato o il ricondizionato sostituiscono il nuovo (sono 33 milioni gli italiani che nell’anno passato hanno venduto o acquistato beni usati). E, dopo aver riguadagnato nel primo semestre i livelli prepandemici, gli italiani si sono ancora concessi pranzi e cene con estrema oculatezza durante l’estate, ma, passeranno nuovamente l’autunno in casa (il 51% dichiara di ridurre il numero di occasioni conviviali fuori casa nei prossimi 12/18 mesi).

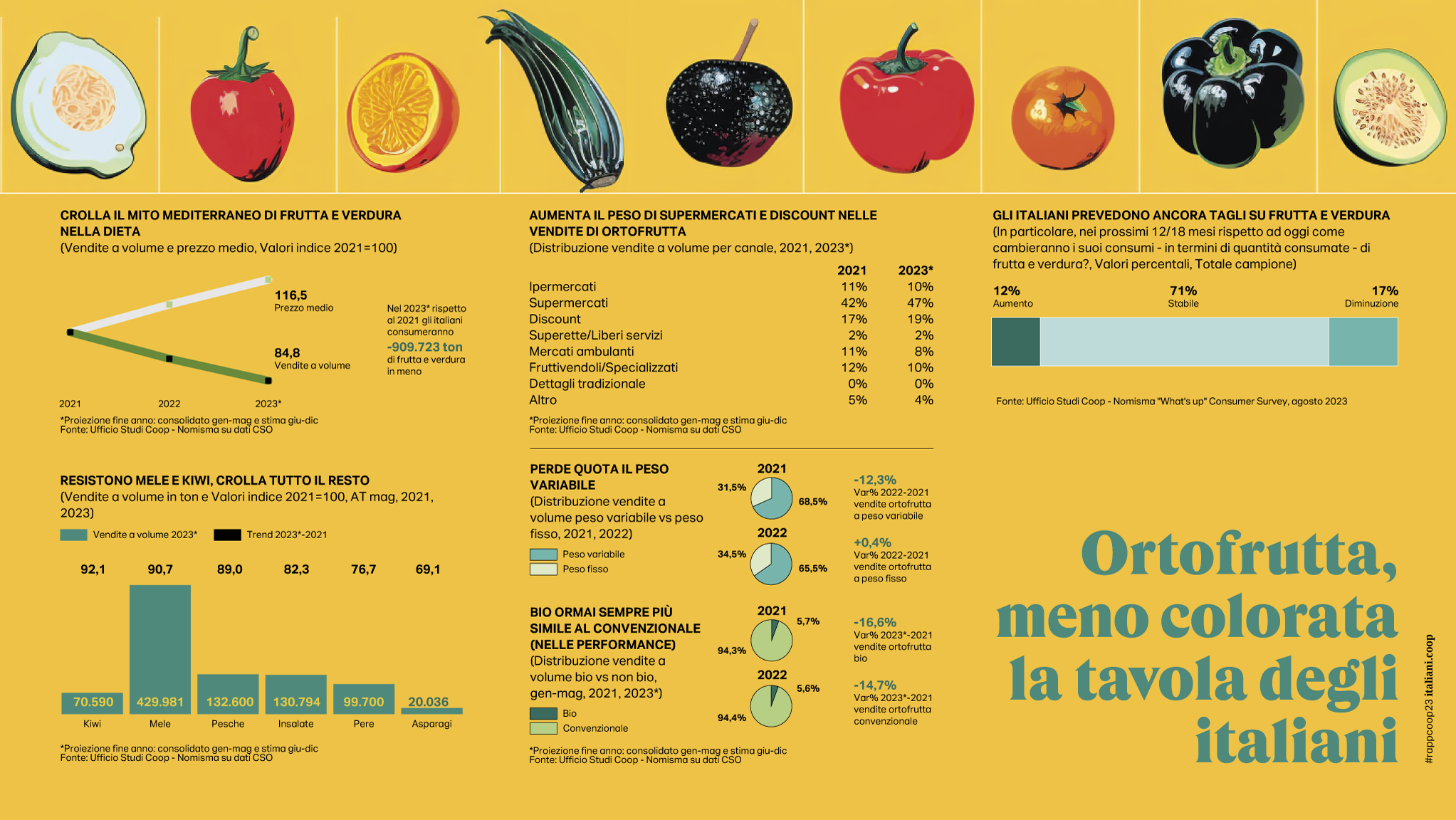

La triste rinuncia all’identità alimentare italiana – Se l’Italia è il paese del buon cibo che tutto il mondo ci invidia e l’alimentazione è una componente fondamentale dell’identità del Paese, tanto che gli italiani – a differenza degli altri Paesi europei – sono disposti a tutto pur di non rinunciare alla qualità di quello che mangiano, è anche vero che molti di loro sembrano in procinto di arrendersi alla guerra contro un’inflazione che ha rincarato di oltre il 21% il costo dei beni alimentari e che non promette di arrestarsi prima dei prossimi due anni (il 72% dei manager del settore ritiene che l’inflazione alimentare non tornerà sotto il 2% prima del 2025). I carrelli degli italiani diventano leggerissimi. -3,0% la variazione delle vendite a prezzi costanti nei primi 7 mesi dell’anno e in previsione 2024 su 2023 il 60% dei manager intervistati si aspetta un risultato in ulteriore seppur modesto calo (-0,5%). Dopo la riduzione delle quantità acquistate, con l’arrivo dell’autunno – e l’ulteriore aumento dei prezzi – gli italiani sembrano pronti a cambiare nuovamente strategia grazie ad un quotidiano impegno per contenere gli sprechi, alla rinuncia ai prodotti non strettamente necessari e a quelli a maggiore contenuto di servizio. Così la spesa diventa più frequente, l’attenzione al risparmio fa piazza pulita della fedeltà al canale di acquisto, discount e Mdd sembrano ancore di salvezza; otto italiani su 10 indicano nel primo il modo per mitigare l’effetto dell’inflazione, altrettanti acquisteranno più marca del distributore a discapito della marca industriale. In questo contesto, se è sempre più articolata l’identità alimentare della parte economicamente e culturalmente più attrezzata del Paese, nell’ultimo anno sono raddoppiati quanti – oramai 1 italiano su 5 soprattutto baby boomers e appartenenti alla lower class -dichiara di aver perso ogni riferimento identitario abbandonando anche i dettami della cultura tradizionale, delle tipicità e del territorio. Una deriva che potrà continuare nei prossimi mesi e metterà in discussione il concetto di alimentazione italiana e dieta mediterranea, a partire dal consumo di frutta e verdura (-15,2% il consumo negli ultimi due anni e per il 16% degli italiani si ridurrà ancora).

Ciò peraltro non significa che non si facciano strada, magari ancora in fasce minoritarie della popolazione, nuove tendenze a tavola. E a fronte del plant-based le cui vendite fanno registrare un +9% anno su anno, appare con evidenza la già avvenuta demonizzazione degli zuccheri (i prodotti sugar free battono tutti i free from) e i segnali in prospettiva parlano chiaro: 15% la percentuale che nei prossimi 12/18 mesi farà uso di prodotti senza o con poco zucchero. Il fitness poi arriva nel piatto e si conferma la predilezione per le proteine e per l’healthy (alimentazione sportiva, frutta secca, bevande salutistiche crescono), oltre alla volontà di contribuire con la propria dieta al miglioramento delle sorti del pianeta. Già oggi, 5,1 milioni di italiani dichiarano di alimentarsi a spreco zero, 2,8 si definiscono reducetariani e 1,4 sono i cosiddetti climatariani (ovvero coloro che usano prodotti a basso impatto C02). A farne le spese è soprattutto la carne, il 39% del campione dichiara di essere disposto a ridurne il consumo. D’altronde sulla tavola di un futuro nemmeno troppo lontano, della carne rimarrà solo il sapore: nella top 5 dei nuovi cibi che secondo gli italiani compariranno in tavola nei prossimi 10 anni figurano i prodotti a base vegetale con il sapore di carne (31%) e la carne sintetica prodotta in laboratorio (28%).

L’uragano prezzi ridisegna gli equilibri della filiera- L’eccezionale crescita dei prezzi degli ultimi due anni ha cambiato in profondità anche gli assetti della filiera alimentare. Nel 2022 l’incremento dei prezzi delle materie prime e l’impennata dei costi energetici hanno fatto esplodere i prezzi alla produzione, mentre le difficoltà della domanda finale hanno obbligato i retailer a contenere l’impatto finale sui prezzi al consumo. Con ricadute pesanti sui bilanci di entrambi gli operatori della filiera. L’analisi annuale di Mediobanca evidenzia come nel 2022, per entrambi gli attori della filiera, si sia verificata una significativa diminuzione del valore aggiunto e, a cascata, della marginalità operativa. Un impatto negativo che non cambia però il differenziale positivo delle performance a favore degli operatori industriali. In sostanza, le imprese dell’industria alimentare – e segnatamente quelle di maggiori dimensioni – evidenziano una redditività strutturalmente superiore a quella della grande distribuzione alimentare. E anche nel difficile frangente del 2022 la redditività dei mezzi propri dell’industria fa segnare una diminuzione meno pronunciata di quella della distribuzione. Nel 2023 invece, pur a fronte di un rapido rientro sui valori storici dei costi delle commodities alimentari e di un altrettanto noto rientro dei costi energetici, non si è manifestata alcuna significativa riduzione dei listini dell’industria alimentare. Anzi, si è assistito ad ulteriori aumenti dei listini, addirittura superiori a quelli del 2022 e nello stesso periodo l’ulteriore logoramento del potere d’acquisto delle famiglie ha nuovamente impedito invece agli operatori della distribuzione di poter riversare al consumo l’intero incremento. In questo modo, la comparazione tra l’andamento dei prezzi industriali e quelli al consumo continua ad evidenziare un differenziale negativo che non ha eguali negli ultimi decenni. In sostanza, per la distribuzione i prezzi all’acquisto restano strutturalmente superiori a quelli praticati alla vendita. Anche nei prossimi anni divergeranno le strategie di industria e distribuzione. I retailer si concentreranno sulla marca privata per avere un governo delle filiere produttive e dei prezzi alla vendita, mentre la grande industria al momento sembra più orientata a difendere i margini concentrandosi sull’innovazione di prodotto e la difesa dell’equity del proprio marchio.

Condividi:

- Condividi su Facebook (Si apre in una nuova finestra) Facebook

- Condividi su X (Si apre in una nuova finestra) X

- Condividi su Pinterest (Si apre in una nuova finestra) Pinterest

- Condividi su LinkedIn (Si apre in una nuova finestra) LinkedIn

- Condividi su WhatsApp (Si apre in una nuova finestra) WhatsApp

- Invia un link a un amico via e-mail (Si apre in una nuova finestra) E-mail

- Stampa (Si apre in una nuova finestra) Stampa